Utang sebagai Pendorong Inovasi dalam Era AI

Portal News Day - Sejarah kemajuan teknologi sering ditulis dengan bahasa ide. Ada penemuan, ada terobosan, ada para jenius, lalu dunia berubah. Tetapi di balik banyak lompatan industri, ada cerita yang lebih sunyi dan sangat menentukan. Cerita tentang pembiayaan. Tentang utang. Tentang cara sebuah masa depan "dibeli" hari ini, dengan janji bahwa nanti akan ada pendapatan yang cukup untuk membayar semuanya.

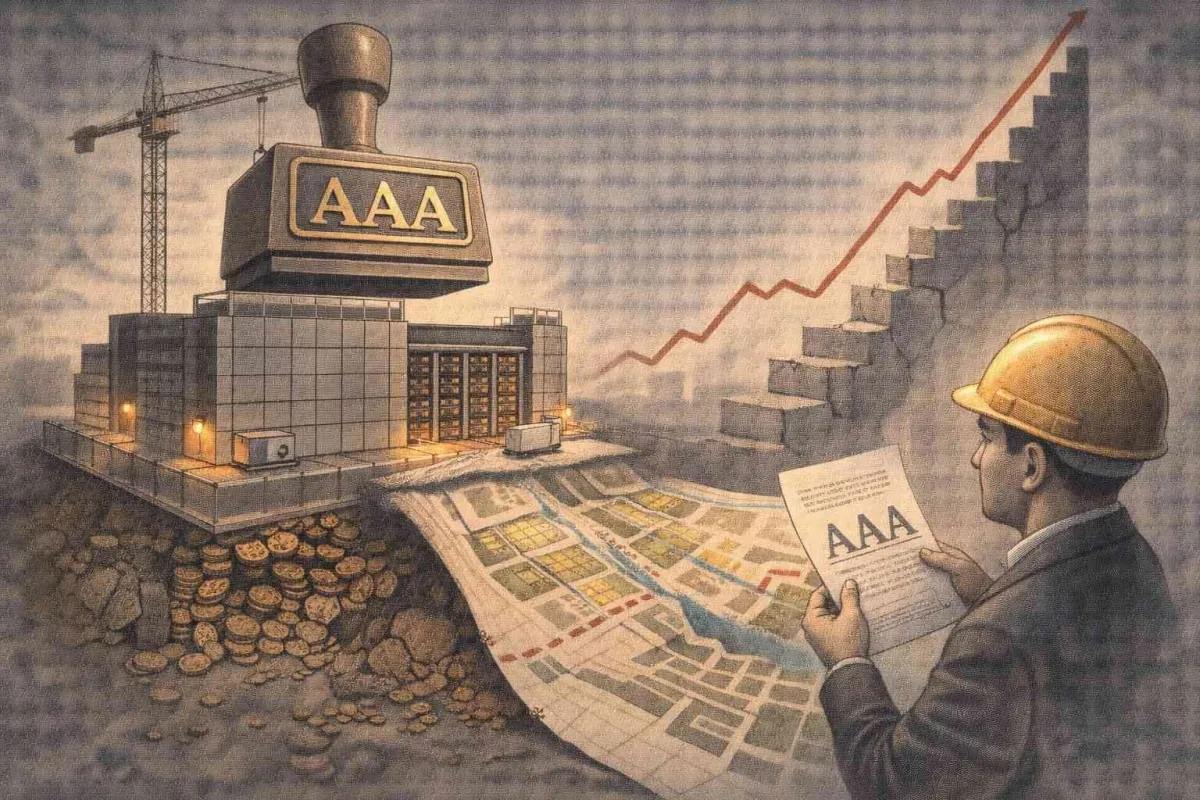

Tulisan di Financial Times tentang pusat data yang mencari credit rating bahkan saat masih dibangun mengungkapkan bab baru dari cerita lama itu. Pasar proyek kewalahan oleh besarnya pembangunan pusat data yang didorong demam AI. Untuk menjaga laju, industri membutuhkan kelas investor yang lebih luas, termasuk institusi seperti asuransi yang biasanya hanya boleh masuk ke aset berperingkat tinggi. Di sini rating bukan sekadar penilaian risiko. Ia adalah kunci pintu. Dengan stempel investment grade, pinjaman konstruksi bisa lebih mudah dipindahkan dari bank ke investor institusional. Arus modal pun terbuka, seolah persoalan selesai.

Masalahnya, ketika inovasi dipercepat oleh leverage, ada dua hal yang selalu berjalan beriringan. Pertumbuhan menjadi mungkin dalam skala yang sebelumnya tak terbayangkan. Namun rapuhnya sistem juga ikut naik, karena utang tidak hanya membawa uang, tetapi juga membawa kewajiban tetap. Ia menuntut arus kas yang stabil. Ia menuntut proyeksi permintaan yang tidak boleh meleset terlalu jauh. Ia menuntut dunia tetap mendukung skenario terbaik.

Di dunia pusat data, stabilitas itu banyak ditopang oleh kontrak sewa jangka panjang dengan perusahaan teknologi besar. Ini membuat proyek tampak aman karena tenant-nya punya profil kredit kuat. Bahkan rating proyek sering dibatasi oleh rating tenant. Ada logika yang masuk akal di sini. Jika penyewa besar berkomitmen, pendapatan proyek lebih dapat diprediksi. Namun logika ini juga menyimpan ketergantungan yang tidak kecil. Ia menempatkan risiko industri pada segelintir raksasa. Jika strategi mereka berubah, jika efisiensi komputasi meningkat drastis, jika regulasi energi mengetat, atau jika siklus hype AI memasuki fase koreksi, maka kontrak yang terlihat kokoh bisa berubah menjadi sumber negosiasi ulang.

Ada lagi dinamika yang menarik sekaligus mengkhawatirkan. Banyak deal diutak-atik agar dapat investment grade. Struktur ditambah proteksi, covenant diperketat, dan berbagai lapisan mitigasi disusun. Dari satu sisi, ini dapat dibaca sebagai disiplin pasar. Jika ingin dinilai aman, maka proyek harus dibangun lebih hati-hati. Tetapi dari sisi lain, ini juga bisa menjadi kosmetik keuangan yang membuat risiko terasa lebih bisa dijual, bukan lebih kecil secara substansi. Ketika tujuan utamanya adalah membuka akses investor baru, rating bisa berubah fungsi. Ia bukan lagi lampu merah atau hijau untuk menilai kelayakan, melainkan paspor agar risiko dapat berpindah tangan.

Dalam sejarah, pola seperti ini sering muncul menjelang fase "pematangan" sebuah boom. Ketika proyek semakin besar dan bank tidak sanggup menahan eksposur, pasar mencari mekanisme distribusi risiko. Kadang itu sehat. Kadang itu mengantar ke ilusi kolektif. Ilusi bahwa selama ada stempel, segala sesuatu aman. Padahal yang terjadi sering hanya perpindahan risiko dari pihak yang paham detail proyek ke pihak yang mengandalkan penilaian formal.

Kita tidak perlu menunggu krisis untuk bersikap dewasa terhadap cerita ini. Pelajaran yang bisa dipetik adalah sederhana. Pertama, inovasi tidak netral secara finansial. Ia punya arsitektur pendanaan yang menentukan siapa menanggung jika skenario buruk terjadi. Kedua, semakin bergantung sebuah boom pada leverage, semakin penting transparansi asumsi dasarnya, terutama asumsi permintaan dan biaya energi. Ketiga, kita perlu membiasakan diri melihat AI sebagai industri yang memiliki siklus, bukan takdir yang selalu naik.

Bagi Indonesia, refleksi ini penting karena kita juga tergoda oleh narasi "menjadi hub" pusat data dan AI. Godaan itu wajar. Namun jika kita ingin masuk, kita perlu melihat bukan hanya peluang investasinya, tetapi juga struktur pendanaannya. Ketika utang menjadi bahan bakar, pertanyaannya bukan sekadar berapa cepat kita bisa membangun, tetapi seberapa siap kita menghadapi fase ketika pertumbuhan melambat dan tagihan tetap datang.

Pada akhirnya, utang bukan musuh. Ia adalah alat. Ia bisa mempercepat pembangunan yang berguna. Tetapi ia juga bisa membuat masa depan dibangun di atas asumsi yang terlalu optimistis. Dan ketika asumsi itu runtuh, yang retak pertama kali bukanlah slogan teknologi, melainkan neraca. Jika AI adalah masa depan, maka cara kita membiayainya adalah bagian dari etika masa depan itu sendiri.

Recent News